Отчетный период по взносам в пфр и фомс для индивидуальных предпринимателей, сроки подачи расчета по страховым взносам пфр, ффомс и тфомс. Отчетный период по взносам в пфр и фомс для индивидуальных предпринимателей, сроки подачи расчета по страховым взнос

Для крестьянско-фермерских хозяйств (КФХ) предусмотрена особая форма отчетности по пенсионным страховым взносам – РСВ-2 ПФР. Бланк формы утвержден постановлением ПФР от 17.09.2015 № 347п и применяется с отчетности за 2015 год. Без изменений он действует и для отчетности по взносам за 2016 год.

В какие сроки сдается РСВ-2 за 2016 год, кто должен сдавать в Пенсионный фонд расчет РСВ-2 по крестьянскому хозяйству и как правильно его заполнить, какая ответственность грозит за несвоевременное представление расчета – ответы на все эти вопросы вы найдете в нашей статье.

Расчет РСВ-2 ПФР: кто сдает?

Обязанность сдавать форму РСВ-2 возложена на глав крестьянских хозяйств, которые признаются по взаимному согласию всех остальных членов КФХ, а в случае, если хозяйство создано одним человеком, то он является его главой автоматически. Глава КФХ обязан вести учет и отчетность хозяйства (ст. ст. 16, 17 Закона от 11.06.2003 № 74-ФЗ). Взносы в ПФР и ФОМС главы КФХ платят за себя и за членов фермерского хозяйства, причем взносы уплачиваются в фиксированном размере, согласно п. 2 ст. 14 закона от 24.07.2009 № 212-ФЗ.

Расчет по страховым взносам РСВ-2 ПФР для КФХ существенно отличается от расчета РСВ-1: он меньше по объему и проще для заполнения. В состав расчета, кроме титульного листа, входят 3 раздела. Подробную инструкцию по внесению показателей в расчет содержит Порядок заполнения формы РСВ-2 ПФР (утв. 17.09.2015 постановлением ПФР № 347п).

РСВ-2 за 2016 год. Образец заполнения

В отчете обязательно должны присутствовать титул и разделы 1 и 2. Раздел 3 заполняется только, если в отчетном году имел место перерасчет взносов за прошлые периоды. Показатели можно вносить как от руки, так и на компьютере. Значения отражаются в рублях с копейками. В пустых ячейках ставятся прочерки. Нельзя исправлять ошибки корректирующими средствами, неправильное значение следует зачеркнуть, вписать верное и заверить подписью главы КФХ.

В верхней части Титульного листа и каждой страницы отчета укажите регистрационный номер главы КФХ, который указан в извещении, выданном в ПФР по месту постановки на учет. Далее заполняем поля титула:

- в поле «Номер уточнения» указываем «000», если отчет первичный. Если отчет РСВ-2 уточняющий, то есть сдается с какими-либо исправлениями взамен ранее представленного, то ставится номер, указывающий, в какой по счету раз подается отчет за один и тот же период: «001», «002» и т.д.,

- указываем календарный год – 2016,

- если деятельность КФХ была прекращена до окончания отчетного года, в поле «Прекращение деятельности» поставьте «Л»,

- фамилию, имя и отчество главы хозяйства указываем полностью, без сокращений,

- ИНН главы КФХ вносится, согласно свидетельству из ИФНС о постановке физлица на налоговый учет,

- код ОКВЭД указываем по основному виду деятельности фермерского хозяйства в соответствии с классификатором ОК-029-2001,

- номер телефона отображается только цифрами, без тире и скобок,

- количество членов КФХ указывается с учетом его главы,

- количество страниц РСВ-2 вносится после того, как заполнен весь отчет и проставлена сквозная нумерация всех страниц, начиная с титульного листа. Если с отчетом сдаются подтверждающие документы, то укажите количество прилагаемых листов.

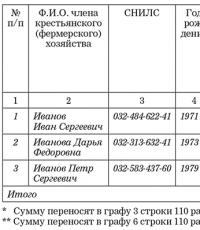

Вносить показатели в форму РСВ-2 начните с раздела 2 . В нем отражаются все начисления страховых взносов за отчетный год. На каждого члена фермерского хозяйства, в том числе и на его главу, заполняются отдельные строки. Показатели по участникам КФХ берутся за период, когда они являлись его членами. Некоторые важные моменты:

- При заполнении графы 2 указывайте полностью фамилию, имя и отчество физлица так, как написано в его паспорте.

- СНИЛС в графе 3 берется из страхового свидетельства обязательного пенсионного страхования.

- Дата рождения указывается в графе 4.

- Графы 5 и 6 заполняются на основании заявлений о вступлении в КФХ либо о выходе из него, если это имело место в отчетном году. Если же в течение года физлицо было в крестьянском хозяйстве, то есть не вступало и не выходило из него, то указываются даты начала и окончания периода: дата начала - 01.01.2016, дата окончания – 31.12.2016.

- Графы 7 и 8 – это суммы начисленных пенсионных взносов и взносов на ОМС в фиксированном размере. Они рассчитываются по правилам ч. 2 ст. 14 закона от 24.07.2009 № 212-ФЗ: МРОТ на начало года Х тариф взноса Х 12.

МРОТ на 01.01.2016 был равен 6204 рубля, тариф взносов в ПФР - 26%, в ФОМС - 5,1% (ч. 2 ст. 12 закона № 212-ФЗ). Получаем сумму фиксированных взносов за 2016 год по каждому физлицу:

6204 руб. Х 5,1% Х 12 = 3796,85 руб. – ФОМС,

6204 руб. Х 26% Х 12 = 19 356,48 руб. – ПФР.

Учтите, что, если в течение года доход превысит 300 000 рублей, к фиксированному платежу в ПФР прибавится еще 1% от суммы дохода, превышающего 300 000 рублей. Максимально возможная сумма взносов в ПФР в 2016 году - 154 851,84 рубля (8 Х 6204 руб. Х 26% Х 12).

Напомним, что крайний срок уплаты страховых взносов 31 декабря 2016 года, причем неважно, велась хозяйственная деятельность или нет. Взносы можно заплатить сразу в полной сумме либо перечислять их по частям раз в месяц или раз в квартал. Взносы с дохода свыше 300 000 рублей должны быть уплачены не позднее 1 апреля 2017 года.

Раздел 3 отчета РСВ-2 за 2016 год отражает перерасчет взносов, и его следует заполнять по следующим основаниям:

- ПФР по актам камеральной проверки доначислил взносы за прошлые годы в 2016 году,

- глава КФХ сам выявил ошибки или неполное отражение сведений, приводящее к занижению взносов за прошлые годы,

- глава КФХ корректировал данные для начисления взносов за прошлые периоды, что не является ошибкой.

По графам 6 и 7 нужно указать период, за который произведен перерасчет, когда физлицо являлось членом КФХ.

Теперь заполните раздел 1 , для этого вам понадобится отчет РСВ-2 за прошлый год.

- В строку 100 вносим данные по задолженности на начало года. Их мы берем из строки 150 отчета РСВ-2 за 2015 год. Если в графе 4 строки 150 прошлогоднего отчета стоит переплата, графа 3 строки 100 отчета за 2016 год равна сумме граф 3 и 4 строки 150 отчета за 2015 год.

- Графа 4 строки 100 не может быть отрицательной.

- По строке 110:

графа 3 (взносы в ПФР) = графа 7 итоговой строки раздела 2,

графа 6 (взносы в ФОМС) = графа 8 итоговой строки раздела 2.

- Строка 120 отражает суммы перерасчетов из раздела 3. Графы 3-6 строки 120 раздела 1 должны соответственно равняться графам 8-10 итоговой строки раздела 3.

- Строка 130 суммирует показатели строк 100, 110 и 120 и отражает сумму взносов к уплате.

- В строку 140 вносим суммы взносов, уплаченные в 2016 году, причем сумма по графе 4 не должна превышать показатель к уплате по графе 4 строки 130.

- Сумма задолженности, подлежащая уплате на конец 2016 года, рассчитывается в строке 150 как разность строк 130 и 140. В случае переплаты сумма указывается со знаком «минус».

Образец заполненного расчета РСВ-2 можно скачать ниже.

Срок сдачи РСВ-2

Отчет по форме РСВ-2 сдается один раз в год в свое отделение ПФР. Когда закончится 2016 год, главы КФХ должны сдать отчет РСВ-2, срок сдачи которого установлен до 1 марта. Это значит, что последним днем, в который нужно сдать отчет, будет 28 февраля 2017 года.

Особый срок предусмотрен в случае, если физлицо прекращает свою деятельность в качестве главы крестьянского хозяйства раньше, чем закончился отчетный год. Расчет РСВ-2 нужно будет сдать в течение 12 дней с даты госрегистрации прекращения деятельности главы КФХ. После сдачи расчета еще 15 дней дается на уплату взносов. В расчете будут содержаться данные за период с начала года до даты завершения деятельности (п. 6 ст. 16 закона № 212-ФЗ).

За нарушение сроков сдачи РСВ-2 предусмотрена ответственность по ч. 1 ст. 46 закона № 212-ФЗ: на плательщика налагается штраф, который составит 5% от суммы взносов за три последних месяца, но не менее 1000 рублей и не более 30% от указанных взносов. Штраф будет взыскиваться за каждый просроченный месяц, даже неполный. Закон не требует от глав КФХ платить взносы ежемесячно, поэтому штраф будет рассчитываться пропорционально из части годового взноса, приходящейся на 3 последних месяца (таково, например, определение ВС Чувашской республики от 17.10.2012, дело № 33-3390/2012).

РСВ-2 за 2016 год станет последним отчетом, сдаваемым по этой форме в ПФР. Со следующего года контроль за страховыми взносами берет на себя налоговая служба, которая разработала другие формы отчетности для страхователей.

Форма РСВ-2 ПФР 2016. Скачать бланк можно здесь.

До 28 февраля индивидуальные предприниматели, независимо от того, какую систему налогообложения они применяют и от наличия у наемных работников или доходов, обязаны предоставить в ПФР расчет по начисленным и уплаченным "за себя" страховым взносам (Подпункты 1, 2 п. 1 ст. 6, ст. 28 Федерального закона от 15.12.2001 N 167-ФЗ) по форме РСВ-2 ПФР (далее - форма РСВ-2 ПФР).

Внимание! Если у вас есть наемные работники, то по итогам года вам надо , в котором надо отразить только начисленные и уплаченные взносы с выплат работникам (Части 3, 4 ст. 15 Закона N 212-ФЗ).

Примечание

За непредставление или несвоевременное представление формы РСВ-2 ПФР вам грозит штраф в размере (Часть 1 ст. 41, ст. 46 Закона N 212-ФЗ):

(если) просрочка 180 календарных дней или меньше, то 5% от суммы взносов, подлежащей уплате, за каждый месяц (полный или неполный) просрочки, но не более 30% и не менее 100 руб.;

(если) просрочка более 180 календарных дней, то 30% от суммы взносов, подлежащей уплате, и 10% от этой же суммы за каждый месяц (полный или неполный) просрочки начиная со 181-го дня, но не менее 1000 руб.

Общие правила заполнения формы РСВ-2 ПФР

Правило 1. На каждой странице формы РСВ-2 ПФР надо указать ваш регистрационный номер в ПФР (Пункт 1.3 гл. I Порядка заполнения). Его нужно взять из Уведомления о регистрации физического лица в территориальном органе ПФР по месту жительства (Приложение 3 к Порядку регистрации в территориальных органах Пенсионного фонда, утв. Постановлением Правления ПФР от 02.08.2006 N 197п). Только не перепутайте: если у вас есть наемные работники, то вам присваиваются два регистрационных номера: один - как предпринимателю "за себя", другой - как работодателю (Приложение 9 к Порядку регистрации и снятия с регистрационного учета страхователей, утв. Постановлением Правления ПФР от 13.10.2008 N 296п). В форме РСВ-2 ПФР указывается первый из них, а в расчете по форме РСВ-1 ПФР - второй.

Правило 2. Заверить форму РСВ-2 ПФР нужно своей подписью и печатью, если печать, конечно, у вас есть. Если ее нет - ничего страшного, поставьте только подпись.

Правило 3. Если какой-либо показатель, отражаемый в форме РСВ-2 ПФР, у вас отсутствует, то в предназначенном для него поле надо поставить прочерк (Пункт 1.2 гл. I Порядка заполнения).

Правило 4. Значения денежных показателей в форме можно указывать как в рублях, так и в рублях и копейках. Это объясняется тем, что сама форма РСВ-2 ПФР предусматривает ее заполнение в рублях, а ПФР рекомендует отражать денежные показатели в рублях и копейках.

Правило 5. Если вы заполняете форму РСВ-2 ПФР от руки и допустили ошибку, ее нельзя исправлять с помощью корректирующего средства (например, штриха). Нужно перечеркнуть неверное значение, вписать правильное, заверить исправление подписью и печатью (при ее наличии), указать дату исправления.

Правило 6. В форме РСВ-2 ПФР вам нужно заполнить:

Титульный лист;

Разд. 1 "Расчет по начисленным и уплаченным страховым взносам";

Таблицу 2.1 разд. 2 "Данные для расчета сумм начисленных страховых взносов";

Разд. 3 "Сведения о состоянии задолженности (переплаты) на обязательное пенсионное страхование, образовавшейся по состоянию на 31 декабря 2009 года".

Титульный лист

На титульном листе формы РСВ-2 ПФР надо указать, в частности (Пункт 2.2 гл. II Порядка заполнения):

Регистрационный номер в ТФОМС, который можно взять из Свидетельства о регистрации страхователя в территориальном фонде ОМС;

СНИЛС (страховой номер индивидуального лицевого счета). Его нужно взять из Страхового свидетельства обязательного пенсионного страхования по форме АДИ-7 (зеленая пластиковая карточка);

ОКАТО и ОКВЭД. В Порядке заполнения сказано, что их нужно взять из Уведомления (информационного письма) территориального органа Росстата. Если у вас такого письма нет, то укажите те же коды, которые вы обычно указываете в налоговой отчетности.

Имейте в виду, что если вашу форму РСВ-2 ПФР подписываете не вы сами, а ваш представитель (другое физическое лицо или организация) (Часть 7 ст. 5.1 Закона N 212-ФЗ; п. 2.3 гл. II Порядка заполнения), то у него должна быть нотариально удостоверенная доверенность (Часть 9 ст. 5.1 Закона N 212-ФЗ; п. 3 ст. 185 ГК РФ).

Раздел 1

По строке 100 "Остаток задолженности на начало расчетного периода" разд. 1 в каждой графе вы ставите прочерки или, как рекомендует ПФР, нули. Ведь взносы в ПФР, начисленные по Закону N 212-ФЗ и отражаемые в форме РСВ-2 ПФР, платятся лишь начиная с 2010 г.

По строке 110 "Начислено страховых взносов с начала расчетного периода" вы указываете следующие суммы (неважно, какой режим налогообложения вы применяете).

Вместе с тем если вы зарегистрировались в качестве предпринимателя только в 2010 г., то есть имели этот статус не весь 2010 г., то взносы вам надо было уплатить в меньшем размере.

Тогда вы их рассчитываете по формуле:

Сумма взносов в соответсвующий внебюджетный фонд (в ПФР отдельно по страховой или накопительной части, ФФОМС, ТФОМС), указываемая по строке 110 разд.1 = (Годовая сумма взносов в соответствующий внебюджетный фонд из вышепревиденной таблицы / 12 месяцев) х (Количество полных месяцев, следующих за месяцем регистрации в качестве предпринимателя + Количество календарных дней со дня, следующего за днем регистрации в качестве предпринимателя, и до конца этого месяца / Количество календарных дней в месяце регистрации в качестве предпринимателя)

Пример . Расчет начисленных взносов за 2010 г. при регистрации в качестве предпринимателя в 2010 г.

Условие

Гражданин 1973 г. р. зарегистрирован в качестве предпринимателя 16.03.2010.

Решение

Рассчитаем взносы за 2010 г.

Шаг 1. Определяем:

Количество полных месяцев, следующих за месяцем госрегистрации в качестве предпринимателя, - 9 месяцев (12 мес. - 3 мес.);

Количество календарных дней со дня, следующего за днем регистрации в качестве предпринимателя, и до конца марта - 15 дней (с 17.03.2010 по 31.03.2010).

Количество календарных дней в месяце регистрации (март 2010 г.) - 31.

Шаг 2. Рассчитываем взносы в соответствующие внебюджетные фонды:

В ПФР на страховую часть: 7274,40 руб. x (9 мес. + 15 дн. / 31 д.) / 12 мес. = 5749 руб.;

В ПФР на накопительную часть: 3117,60 руб. x (9 мес. + 15 дн. / 31 д.) / 12 мес. = 2464 руб.;

В ФФОМС: 571,56 руб. x (9 мес. + 15 дн. / 31 д.) / 12 мес. = 452 руб.;

В ТФОМС: 1039,20 руб. x (9 мес. + 15 дн. / 31 д.) / 12 мес. = 821 руб.

По строке 120 "Доначислено страховых взносов с начала расчетного периода" нужно указать доначисленные (как ПФР, так и налоговиками) по актам камеральных и выездных проверок взносы, по которым решения о привлечении к ответственности предпринимателя вступили в силу в 2010 г. (Статьи 3, 33, 34, 35, 39 Закона N 212-ФЗ).

Скорее всего, у вас проверок не было, так что поставьте в этой строке прочерки.

По строке 140 "Уплачено с начала расчетного периода" отражаются суммы, как перечисленные в 2010 г., так и зачтенные ПФР в 2010 г. в счет уплаты именно этих страховых взносов (Части 5, 6 ст. 18 Закона N 212-ФЗ). Напомним, что уплатить взносы за 2010 г. надо было не позднее 31 декабря (Часть 2 ст. 16 Закона N 212-ФЗ).

Если по строке 150 "Остаток задолженности на конец расчетного периода" у вас получится положительное значение, вам нужно будет доплатить взносы и пени, начисленные начиная с 01.01.2011 (Часть 2 ст. 16, ст. 25 Закона N 212-ФЗ). А если отрицательное - это переплата.

Раздел 2

Здесь вы заполняете только таблицу 2.1. Таблица 2.2 заполняется лишь плательщиками-КФХ.

Если вы зарегистрировались в качестве предпринимателя до 2010 г., то в графе 2 таблицы 2.1 вы ставите "01.01.2010", а в графе 3 - "31.12.2010".

Раздел 2. Данные для расчета сумм начисленных страховых взносов

2.1. Периоды осуществления индивидуальной трудовой деятельности

Если же вы зарегистрировались в 2010 г., то дату начала периода (графа 2) вы берете из Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р61001.

Если же вы перестали быть предпринимателем в 2010 г. (есть Свидетельство о прекращении деятельности по форме N Р65001), то форму РСВ-2 ПФР за 2010 г. вы должны были представить до дня подачи налоговикам Заявления о регистрации прекращения деятельности в качестве предпринимателя по форме N Р26001.

Раздел 3

В разд. 3 вы показываете задолженность (переплату) по фиксированному платежу по состоянию на 31.12.2009 включительно. Она должна была быть отражена в итоговой строке таблицы "Задолженность по уплате страховых взносов на конец расчетного периода" персонифицированной отчетной формы АДВ-11 за 2009 г. При погашении (частичном погашении) задолженности в 2010 г. уплаченная сумма указывается по строке 520 разд. 3.

Если же долгов (переплат) по старым взносам по состоянию на 31.12.2009 у вас нет, то в таблице разд. 3 надо проставить прочерки.

Самое главное при заполнении формы РСВ-2 ПФР - правильно отразить начисленные взносы по строке 110 разд. 1. В такой ситуации ПФР рекомендует не штрафовать за неуплату взносов (Статья 47 Закона N 212-ФЗ). И вам будут грозить только пени (Статья 25 Закона N 212-ФЗ).

Елена Березина , заместитель начальника Управления ПФР в г. Томске, к. ю. н.

Титульный лист

Вебинары для подписчиков

В 2016 году мы организуем вебинары по самым важным вопросам учета и отчетности сельхозкомпаний. Они будут доступны только подписчикам журнала «Учет в сельском хозяйстве». Проверьте, продлена ли подписка в личном кабинете lk.action-media.ru

Раздел 1

В графе 5 ставьте дату, когда человек вступил в хозяйство. В графе 6 – дату, когда он вышел из состава КФХ.

В случае если человек состоял в крестьянском (фермерском) хозяйстве в течение всего года, в графы и внесите даты начала и окончания года, за который подаете расчет.

Чтобы заполнить графы и , надо подсчитать . Глава КФХ рассчитывает их по правилу, прописанному в части 2 статьи 14 Федерального закона от 24 июля 2009 г. № 212-ФЗ. В строке «Итого» отразите суммы по всем строкам соответствующих граф. Затем эти значения перенесите в графы и строки 110 раздела 1.

Вот образец заполненного раздела 2.

Раздел 2. Расчет начислений страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства

Раздел 3

Данный раздел заполняют главы хозяйств, которые пересчитывают страховые взносы за предыдущие расчетные периоды. Основания для пересчета следующие:

Важно запомнить!

Данные в разделе 3 отражают в рублях и копейках

– в расчетном периоде вступили в силу решения о привлечении или отказе в привлечении хозяйства к ответственности;

– глава КФХ обнаружил, что не отразил или неполностью отразил сведения, допустил ошибки, в результате которых занизил страховые взносы;

– глава хозяйства корректирует данные, которые не признаются ошибкой. Например, пересчитывает взносы в связи с потерей права на пониженные тарифы.

Раздел 3 заполняйте отдельными строками на каждого члена КФХ, включая главу. Причем за каждый период перерасчета взносов. В графах и «Период членства в крестьянском (фермерском) хозяйстве в расчетном периоде» указывайте полный период, за который пересчитали взносы. В графы 8–11 запишите полученные суммы

На заметку

Как быть, если взносы перечислили не на тот КБК

Хозяйство ошиблось и перечислило взносы не туда. Уточнить платеж можно, если ошибку допустили в таких реквизитах: основание и тип платежа, статус хозяйства (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). При этом законодательство не позволяет уточнять платежи между разными фондами. По мнению проверяющих, если вместо КБК Пенсионного фонда указали код ФФОМС, уточнить платеж нельзя. Однако глава хозяйства вправе подать заявление о зачете, поскольку эти платежи администрирует один и тот же фонд – Пенсионный (ч. 21 ст. 26 Закона № 212-ФЗ).

Все субъекты, занимающиеся определенным видом деятельности обязаны сдавать множество отчетной документации, а также производить необходимые платежи. При этом перечень необходимой документации может иметь определенные отличия в зависимости от вида хозяйственной деятельности субъекта.

Форма РСВ-2 – разработана для учета вычитанных и уплаченных сборов по обязательному страхованию в ПФР, а также по медстрахованию в Федеральный фонд.

Предназначена она для выполнения отчетности руководителями крестьянско-фермерских хозяйств и представляет собой бланк, заверенный их росписью и печатью предприятия, включающий в себя расчетные формулы и требующиеся сведения.

Важно: с появлением новой формы произошли изменения в перечне лиц, имеющих допуск к ее формированию, дате сдачи и варианте составления.

Когда применяется новая форма расчёта РСВ-2 ПФР – смотрите в этом видео:

Законодательная база

Расчет новой формы обязателен к заполнению даже теми хозяйствами, которые не имеют работников.

Утвержден он для заполнения на бумажном носителе Приказом No294 Минтруда РФ от 2014 года и Постановлением ПФР РФ No347 от 2015 года, в этом же акте имеются рекомендации по заполнению документации.

Электронный вариант разработан и утвержден Постановлением No2 от 2016 года, которая получила регистрацию в Минюсте 2.02.2016 года и начала действовать с 16 февраля этого же года.

Подавать отчетность необходимо до 1 марта будущего года. В электронной форме также необходимо придерживаться общих рекомендаций по ее заполнению.

Также существуют статьи регулирующие ответственность непредставления формы:

- Ст.46 ФЗ от 2009 года No212 ФЗ;

- Ст.17 ФЗ от 1996 года No27;

- Ст.15.33 КоАП РФ.

КоАП РФ, Статья 15.33. Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании порядка и сроков представления документов и (или) иных сведений в территориальные органы Фонда социального страхования Российской Федерации

1. Нарушение установленного законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний срока представления в Фонд социального страхования Российской Федерации информации об открытии и о закрытии счета в банке или иной кредитной организации –

влечет наложение административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей.

2. Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний сроков представления расчета по начисленным и уплаченным страховым взносам в территориальные органы Фонда социального страхования Российской Федерации –

3. Непредставление в установленный законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний срок либо отказ от представления в территориальные органы Фонда социального страхования Российской Федерации или их должностным лицам оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а равно представление таких сведений в неполном объеме или в искаженном виде –

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

4. Непредставление в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством либо отказ от представления в территориальные органы Фонда социального страхования Российской Федерации или их должностным лицам оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления контроля за правильностью назначения, исчисления и выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, за правомерностью осуществления и правильностью определения размера расходов на оплату четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами, а также необходимых для назначения территориальным органом Фонда социального страхования Российской Федерации застрахованному лицу соответствующего вида пособия или исчисления его размера, возмещения расходов на оплату четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами, социального пособия на погребение, стоимости услуг, предоставленных согласно гарантированному перечню услуг по погребению, а равно представление таких сведений в неполном объеме или в искаженном виде –

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

Примечание. Административная ответственность, установленная в отношении должностных лиц частями 2, 3 и 4 настоящей статьи, применяется к лицам, указанным в статье 2.4 настоящего Кодекса, за исключением граждан, осуществляющих предпринимательскую деятельность без образования юридического лица.

Кем и когда сдается форма, сроки

Расчет формы обязан выполнять руководитель фирмы, избранный по общему согласию, отчитываться он должен за всех сотрудников включая себя.

Образец заполнения формы РСВ-2.

Образец заполнения формы РСВ-2. Если за предприятием числиться только один сотрудник, то он автоматически выступает плательщиком, главой и ответственным за отчетность.

Сдавать документацию нужно ежеквартально до 1.03 следующего за отчетным года, к примеру, за 2016 год форма сдавалась до 1 марта 2017 года. Важно: отчитываться следует всегда даже при отсутствии доходов и работ.

Варианты подачи

Документ доступно подавать, как это изначально и предусматривалось на бумаге. Заполнять печатный образец необходимо шариковой ручкой с черным или синим цветом, печатными буквами во избегания опечаток.

Также можно заполнить электронный бланк, заверив его цифровой подписью. Для применения электронного образца можно использовать бухгалтерские программы.

Порядок заполнения нового бланка

Новый бланк имеет Титульный лист и 3 раздела. Важно: в данном бланке в обязательном порядке следует заполнять первые три листа.

Раздел 3 формируется в исключительных случаях перерасчетов взносов за прошлые отчетные периоды в этом году.

Все листы следует заполнять соответственно требуемой информации:

- Титульный лист предназначен для внесения данных о главе, контактных и идентификационных сведений;

- В первом разделе вносятся данные посредством прошлогодних отчетов;

- Во втором вносят начисления страховых взносов за отчетный год, при этом для каждой записи используется отдельная строка.

Последний раздел отражает перерасчет взносов и он применим к заполнению только на определенных основаниях.

Пошаговый вариант заполнения

- После заполнения Титула необходимо начинать вносить данные со 2 раздела.

- Для каждого сведения следует использовать новую линию.

- В случае не заполнения каких-либо строк следует ставить прочерк.

- Все расчеты денежных показателей выполняются в национальной валюте с учетом копеек.

- После формирования страницы все они нумеруются в поле «Стр.».

- Как уже упоминалось 3-й раздел заполняется в особых случаях:

- При наличии записи в стр.120 первого раздела;

- Доначисление за прошедшие отчетные периоды ПФР;

- Глава хозяйства в ходе заполнения выявил ошибки в расчетах за прошлые годы;

- Глава самостоятельно корректировал прошлогодние показатели, что допустимо.

- В верхней части каждой страницы указывается регистрационный номер руководителя, полученный при постановке на учет в отделе ПФР. Как проходит и какие нужны для этого документы – читайте по ссылке.

- Внизу каждого раздела необходимо подпись заполнителя и дата.

Важно: корректировать ошибки неприемлемо, требуется ее зачеркнуть, рядом написать правильные данные и заверить подписью.

При этом следует соблюдать нюансы заполнения титульного листа:

- Внесение ФИО необходимо в полном объеме согласно паспортным записям;

- В 3-й строке СНИЛС необходимо указывать согласно страховому свидетельству, выданному ПФР. вы узнаете, как заполняется анкета застрахованного лица для получения СНИЛС;

- 4-я необходима для фиксирования года рождения;

- 5-я и 6-я строки предназначены для указания сведений с заявлений о вступлении в хозяйство в данном году;

- В 7-й и 8-й отражают фиксированные данные начисленных взносов.

Основные правила

Заполнять форму следует с первого листа:

- В поле указания количества отчетности ставится число кратное количеству сданных расчетных экземпляров за один и тот же период, если впервые сдается отчет за конкретный период, то ставится 000, а далее 00 и число равное количеству раз сдаваемых документов;

- Далее указывается календарный отчетный год;

- Буква «П» в поле прекращения деятельности, если это реально произошло;

- Персональный номер налогоплательщика;

- ОКВЭД. Как изменить код ОКВЭД для ООО – читайте ;

- Телефонный номер;

- Число сотрудников с учетом главы. и по какой формуле это делается вы узнаете по ссылке.

Заполнение 1 раздела новой формы.

Заполнение 1 раздела новой формы. - Здесь необходимо заполнить данные по каждому члену хозяйства, при этом все сведения об очередном лице начинать с новой строки.

- По каждому человеку следует указать:

- СНИЛС;

- Сведения о дате рождения;

- Точное время вступления в члены предприятия;

- Когда произошел выход;

- Период начислений;

- Выполненный расчет главой предприятия;

Раздел 1:

- В строке 100 обязательно включаются сведения идентичные данным в строке 150 прошлогодней отчетности;

- В графе 4 по строке 100 показатель не может быть равен нулю или стоять прочерк – это ошибка;

Важно: графы 4 и 5 не заполняются.

- Строка 110 в графах 3 и 6 должна иметь идентичные показатели графам 7 и 8;

- В строке 120 указываются все корректировочные данные, если они имели место;

- Если в графе 4 строки 150 за прошлый год указана переплата, то графа 3 строка 100 отчетного года должна иметь такие же показатели как графы 3 и 4 строка 150.

Раздел 3:

Заполняется только при необходимости.

- В графе 2 указывается причина формирования.

- Далее идет построчный перечень личной информации членов организации:

- СНИЛС;

- Даты рождения согласно паспорту.

- Следующие 2-е графы указывают на период членства каждого.

- В графе 8 указывается сумма перерасчета.

- В графе 9 и 10 суммы корректировок.

- В графе 11 точная величина перерасчета.

Бланк новой формы с таблицей.

Бланк новой формы с таблицей. Особенности заполнения за 2 квартал

В 2017 году все предприятия, относящиеся к данной категории, обязаны сдать отчетность по страховым взносам за 2-й квартал. Количество работников и наличие деятельности в данном случае роли не играют.

Важно: отчитываться следует не позднее 20 числа месяца, следующего за концом отчетного периода.

В форме отдельно заполняются сведения по страховым, медицинским и пенсионным взносам.

При этом недопустимо одновременное заполнение во взносах на социальное страхование строк:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

При таком расчете документация не пройдет проверку в ИФНС. В подразделе 1.3 медицинского страхования следует вносить данные если происходит оплата страховых взносов по дополнительному тарифу.

Ответственность за несдачу документов

Если произошла несвоевременная сдача расчетного листа согласно законодательству происходит начисление штрафа на хозяйство в размере 5% от суммы взносов за последние 3 месяца, но не менее 1 000 рублей и не более 30% от общей суммы.

При этом штраф будет вычитан за каждый месяц просрочки отдельно, даже если он не полный.

Заключение

Данная форма последний раз применялась для сдачи отчета в ПФР в 2016 году, с начала 2017 года ответственность за проверку отчетных документов переложена на налоговые службы.

О составе данных в новом РСВ-2, об отличиях от прежней формы РСВ-1 для ПФР рассказано в этом видео:

Гусарова Юлия Онлайн-сервис «Моё дело» - декларация РСВ-2 в 2017 году. Проверка формы отчетности РСВ-2 в ПФР.

Форма отчётности РСВ-2: кто и зачем должен подавать отчёт

Отличие в том, что отчёт по форме РСВ-2 должны сдавать главы крестьянских (фермерских) хозяйств. Форма бланка утверждена приказом Минтруда России №294н от 7 мая 2014 года.

Плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам, освобождены от необходимости представлять отчетность в ПФР.

Бланк РСВ-2 для ИП: куда и когда сдавать заполненную форму

Согласно существующим требованиям законодательства, которые регулируют сроки сдачи отчётности , форму РСВ-2 нужно сдавать в ПФР один раз в год.

Бланки, заполненные предпринимателем, должны быть представлены (отправлены) в региональное отделение Пенсионного фонда РФ по месту регистрации не позднее 1 марта года, который следует за расчётным.

Вам нужна форма РСВ-2 ПФР? Скачайте бланк в интернет-бухгалтерии !

Отчеты в ПФР: как сдать максимально быстро и удобно

Представлять отчёт по форме РСВ-2 (как и по форме РСВ-1) можно и на бумажном носителе, и в электронном виде.

Самый эффективный способ сформировать отчёт РСВ-2 - использовать интернет-бухгалтерию «Моё дело». В этом случае Вы создаёте документ в автоматическом режиме и без ошибок! Готовый отчёт можно распечатать или сразу отправить в ПФР в электронном виде. Никаких очередей, никаких нервов!

Интернет-бухгалтерия содержит полный перечень актуальных бланков, законодательных и нормативных актов по налогообложению и бухучёту. Обновление всей базы осуществляется в онлайн-режиме. Таким образом, в Вашем распоряжении всегда действующие формы документов, законов, приказов, положений.

Система «Моё дело» гарантирует Вам формирование отчёта на действующем бланке с учётом всех изменений законодательства. Вы всегда формируете РСВ-2 быстро и правильно!

Кроме отчётов РСВ-2 и РСВ-1, интернет-бухгалтерия позволяет создавать полный комплект отчётных документов на общей системе налогообложения , а также спецрежимах (УСН , ЕНВД). Большинство документов формируются автоматически, что полностью исключает возникновение ошибок. Все созданные отчётные формы Вы тут же можете отправить в электронном виде в ИФНС, ПФР, ФСС, Росстат.

Система создана для того, чтобы легко и корректно вести учёт на ОСНО, УСН, ЕНВД. Вы всегда быстро и правильно рассчитываете страховые взносы и налоги, без труда начисляете зарплату, пособия, отпускные и больничные. Вы перечисляете взносы и налоги прямо из интернет-бухгалтерии благодаря интеграции сервиса с банками и платёжными системами.

Вы никогда не пропустите ни одного срока сдачи отчётности и уплаты налогов. Ваш персональный налоговый календарь всегда заранее предупреждает Вас о предстоящих важных датах, дублируя сообщение на телефон и электронную почту.